退職金は老後の生活を支える大切な資産ですが、その運用方法をどうするかで将来の安定は大きく左右されます。そのため、多くの方が退職金の運用について不安を感じ、適切なアドバイスを求めています。

そこで、今回紹介するのが「資産運用ナビ」です。同サービスでは、IFA(独立系ファイナンシャルアドバイザー)とのマッチングを通じて、退職金の運用に役立つサポートを無料で提供しています。

- 退職金や老後資金を安全に運用したい人

- 投資に時間をかけたくない、複雑な運用は避けたい人

- 信頼できる資産運用のプロの相談相手が欲しい人

退職金は大切な資産であり、誤った運用をすると大きな損失を招くリスクがあります。

そこで本記事では、資産運用ナビを活用して退職金を運用する方法や、IFAの選び方について解説します。

退職金運用における注意点や大手金融機関が推奨するポートフォリオの組み方も取り上げるので、これから退職金の運用を検討している方は参考にしてください。

資産運用ナビで退職金を運用してもらえる?

「資産運用ナビで退職金を運用してもらいたい」と考えている方がいるかもしれませんが、資産運用ナビで退職金を運用してもらうことはできません。

資産運用ナビと同じサービスで、退職金に特化した「退職金ナビ」があるので、そちらを活用するようにしましょう!

退職金ナビの役割

退職金ナビは、退職金運用に特化したサービスで、退職金運用に強いIFAとのマッチングをおこなうサービスです。自分に合ったアドバイザーを見つけ、資産運用に関する相談をしたり、適切な資産運用プランを提供してもらったりします。→退職金ナビでIFAを探してみる

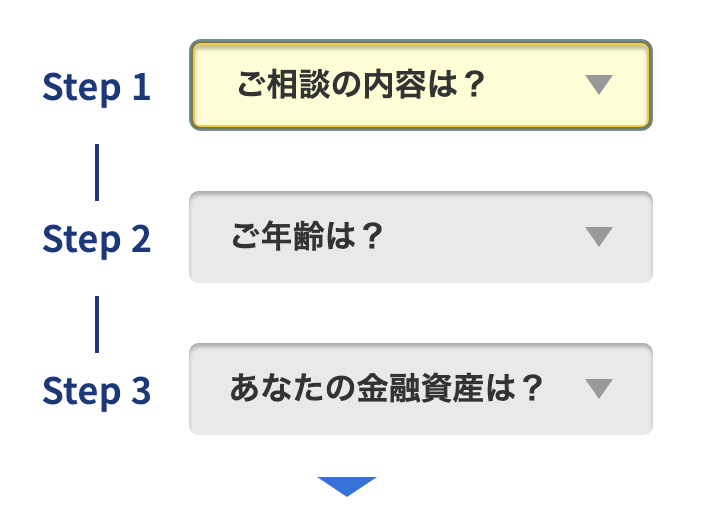

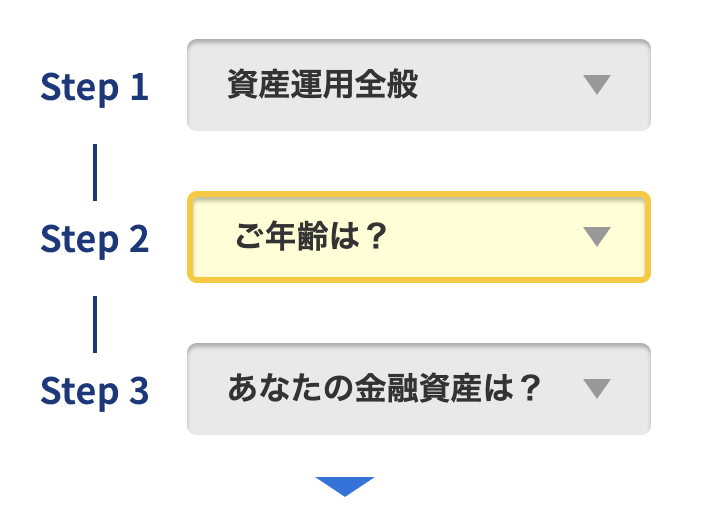

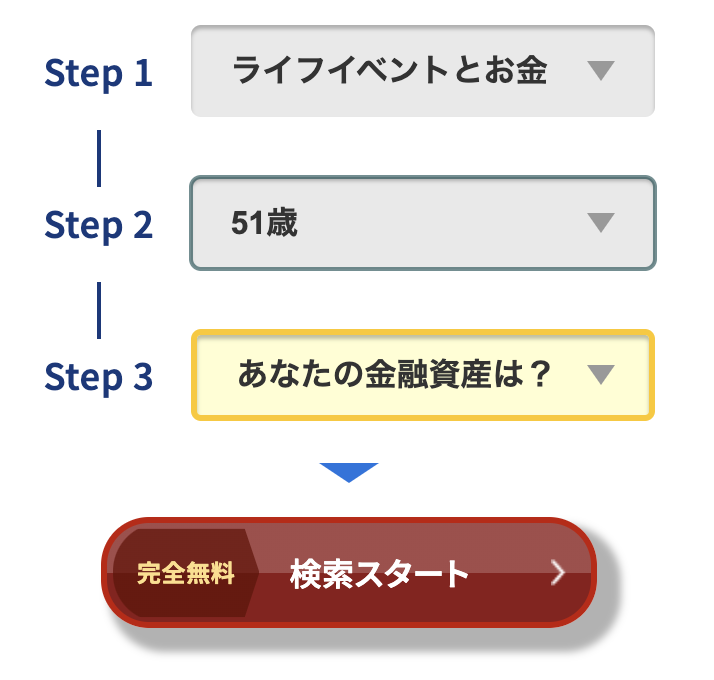

資産運用ナビでIFAを選ぶ3ステップ

資産運用ナビは、3STEPで資産運用のプロであるIFAを無料検索できます。具体的な手順は以下の通りです。

資産運用ナビは、3STEPで資産運用のプロであるIFAを無料検索できます。具体的な手順は以下の通りです。

STEP1 相談内容を選ぶ

以下の項目の中から、該当する相談内容を選択します。

- 資産運用全般

- 退職金の運用や活用

- ライフイベントとお金

- 預金、株、債券などの保有比率

- 積立投資のやり方やコツ

- 株式の毎日の売買

- 老後資金のご相談

STEP2 年齢を選ぶ

次に、該当する年齢を選択します。

STEP3 金融資産額を選ぶ

最後に、該当する金融資産額を選択し、赤い「検索スタート」のボタンを押せば完了です。

\最短60秒で無料検索/

資産運用ナビに相談する前に済ませたい準備内容

資産運用の相談をする際、よりスムーズに話を進めるためには、事前に3つの準備をしておくと良いでしょう。

⑴現在の資産状況を把握する

まず、自分の資産状況を整理することが重要です。収入や支出、保有している資産の内容を明確にしておくことで、より適切な投資プランを立てられます。以下の3つのポイントを意識して、資産状況を整理しましょう。

毎月の収支の把握

どれだけの収入があり、何にいくら使っているのか、月々の支出を把握することで、無駄を見つけ、投資に回せる金額を明確にできます。

貯蓄状況の確認

銀行の預金や既存の投資、毎月の貯蓄額など、自分の貯蓄状態を把握しましょう。余裕があれば、さらに投資に回せる金額も検討できます。

保険の内容の確認

生命保険や医療保険など、現在加入している保険の契約内容を確認し、保障内容や保険料を把握しておくことも重要です。

これらの情報が整理されていることで、IFA(独立系ファイナンシャルアドバイザー)との面談をよりスムーズに進められます。

⑵目標を明確にする

資産運用を始めるにあたって、自分の運用目標をはっきりさせておくことが重要です。たとえば、「老後資金として2,000万円を貯めたい」や「子供の進学費用を10年以内に用意したい」など、具体的な金額やタイムリミットを決めておくと、適切なプランをつくりやすくなります。

目標が明確になっているほうが、相談中に自分のライフプランに合ったアドバイスをもらいやすくなります。

⑶リスク許容度を確認する

資産運用においては、リスク許容度の把握も重要です。リスク許容度とは、投資によって資産が減少した際に、どこまでの損失なら許容できるのかをあらわす基準です。

一般的には年齢や投資経験によってリスク許容度が異なりますが、最終的には自分自身の性格や考え方にも影響されます。

「安定した運用を重視して損失を避けたい」や「多少のリスクを取ってでも大きなリターンを狙いたい」など、ざっくりとしたイメージでも良いので決めておきましょう。

\最短60秒で無料検索/

退職金はどのように運用されるのか

退職金の運用は、リスクを抑えた方法や、リターンを重視した方法などさまざまな選択肢があります。以下では、代表的な4つの運用方法を紹介します。

定期預金での運用

定期預金は、安全性を重視した運用方法の一つです。あらかじめ設定された期間、銀行に資金を預けることで、普通預金よりも高い金利を受け取れます。ただし、金利は非常に低く、0.01%程度のものが一般的です。

そのため、資産を増やすことは難しいですが、元本割れのリスクがないため、資産の安全な保管手段として有効です。途中解約をすると金利が下がるため、預ける期間をよく考慮して利用することが重要です。

個人向け国債での運用

個人向け国債も、リスクを抑えた資産運用手段として人気です。これは、国が発行する債券を購入し、その利子を受け取る形の投資です。

満期を迎えると元本が保証されるため、安心して投資できる点が魅力です。利率は一般的に0.05%と、定期預金よりもやや高めに設定されています。また、個人向け国債は日本政府が元本管理をおこなっているため、非常に信頼性が高い運用方法です。

個人年金保険での運用

退職後の年金支給までのつなぎ資金や、自営業の方が老後資金を確保するための方法として、個人年金保険が有効です。

保険料を積み立てることで、一定の年齢になると年金形式でお金を受け取れます。長期的な資産運用としてはリスクが低いため、将来の生活に不安を感じる方にとって安心感を得やすい選択肢です。

投資信託での運用

積極的に資産を増やしたいと考えている方が、選ぶ傾向にある方法の1つが投資信託です。投資信託は、多くの人から集めた資金を専門の運用者がさまざまな金融商品に分散投資する仕組みです。

長期的に分散投資をおこなうことで、リスクを抑えながら資産を形成できるため、老後の資金準備に適しています。

また、非課税制度の一般NISAやつみたてNISAを活用すれば、税制面での優遇を受けつつ資産運用が可能です。インターネットを使って簡単に口座を開設し、積立投資を始めることで、手軽に長期的な運用をおこなえます。

※上記はあくまで代表的な運用方法の例として示したものであり、特定の金融商品を推奨するものではありません。

退職金運用を成功させるために必要なポイント

退職金は、老後の生活を支える貴重な資産です。ここでは、退職金運用を成功させるために押さえておきたい3つのポイントを紹介します。

安全を高める「長期・分散・積立」のアプローチ

退職金運用では「長期・分散・積立」を取り入れることが基本と言われています。この運用スタイルを実践すれば、無理なくリスクを軽減しながら運用を続けられるため、損失のリスクが軽減されます。以下、それぞれの手法について解説します。

長期運用で安定性を確保

資産運用は短期よりも長期で行うほうが、元本割れのリスクが抑えられるとされています。金融庁の調査でも、国内外の株式と債券に半分ずつ投資した場合、20年保有することで元本割れのリスクが低減される傾向が確認されています。

このように長期的な視野での運用は、退職金を守りながら資産を増やすために有効です。

資産を分けてリスク分散

複数の金融商品を組み合わせることで、それぞれのリスクを抑えた運用が可能です。たとえば、価格変動リスクの高い株式と、安定性が期待できる預金や債券を組み合わせることで、大きな損失のリスクを軽減できます。

また、株式はインフレによる価値上昇が期待できる一方、預金はインフレに弱いという特性があるため、それぞれの強みを活かした分散投資が有効です。

定額で積立して投資のタイミングを分散

資金を一括で投資せず、定期的に少額ずつ投資する積立方式を取り入れると、価格変動の影響を平均化できます。

ドル・コスト平均法に基づく積立投資なら、価格が高いときは少なく、安いときは多く購入できるため、平均購入価格を平準化し、失敗のリスクを減らすことが期待できます。

資産構成の「調整」と「比率の修正」

2つ目のポイントは、資産構成の「調整」と「比率の修正」です。詳しくは以下となります。

資産構成の調整

運用を開始したときに決めた資産配分が、常に最適とは限りません。たとえば、現役時代はリスクのある投資商品を多めに持っていても、退職後は安定性の高い商品にシフトする必要が出てきます。

こうしたライフステージの変化に合わせて資産構成を見直し、最適な配分を維持することが大切です。

資産構成の比率の修正

運用が進むと、投資商品の値動きにより資産配分のバランスが崩れることがあります。

株式の比率が高まった場合、債券を追加したり、株式を売却したりして元の配分に戻すと、当初の計画に沿った運用が維持できます。

計画的な「出口戦略」を準備する

3つ目のポイントが出口戦略です。退職金運用では、いつ、どのようにして投資商品を現金化するか、事前に計画しておくことが重要です。

特に株式や投資信託など、満期がなく自分で売却のタイミングを決める商品については、売却計画が大切になります。

「ある年齢まで運用する」「目標資産額に達したら一部を売却する」などの目安を立てておきましょう。

また、市場の変動が激しい時期には、売却のタイミングを分散することでリスクを抑えられます。いくつかの売却シナリオを立てておくと、状況に合わせて柔軟な対応が可能です。

退職金運用で押さえておきたいポートフォリオの組み方

退職後の資産運用では、リスクを抑えつつ安定した収益を目指すための「ポートフォリオ」作りが重要です。

ポートフォリオとは、異なる種類の金融商品を組み合わせて、資産全体のリスクを分散させる投資戦略のことです。

ここでは、SBI証券の公式情報を参考に、退職世代に向けたポートフォリオの組み方や調整方法について詳しく解説します。

債券を中心とした安定型ポートフォリオ

退職後は安定収入が見込めないため、資産の元本を守りつつ運用するのが基本です。

ポートフォリオには、価格変動の少ない国内債券を中心に据え、元本割れリスクを抑える構成が理想的です。債券は利息収入が得られるため、安定した運用が期待できます。

株式やREITを検討

低金利が続く中、債券だけでは十分なリターンが期待できない場合もあります。

そこで、国内債券の比率を高めつつ、一部はリスクを抑えた先進国株式やREIT(不動産投資信託)に配分することを検討しましょう。分散投資によりリスクを分散し、インフレリスクの予防にもなります。

定期的な見直しとリバランスの実施

資産配分が当初のポートフォリオから偏りすぎないように、定期的なリバランスが必要です。

例えば、株式の比率が上がりすぎている場合には一部売却して債券に再投資するなど、リスクを抑えるための調整を行うことで、安定した資産運用を続けられます。

※上記はあくまでポートフォリオの例として示したものであり、特定の金融商品を推奨するものではありません。

参考:【実践編】年代別のポートフォリオだから分かりやすい!やさしいポートフォリオの組み方|SBI証券

退職金を運用する際の注意点

退職金は長年の働きによって得られる大切な資産ですので、その運用は慎重におこなう必要があります。

運用を始める前に注意点をしっかり押さえて、老後の生活に役立つよう資産を守りましょう。

以下では、退職金運用における4つの注意点を解説します。

家族と老後の生活スタイルを話し合う

退職金は自分が働いて得た資産ですが、老後の生活では家族全体にも影響を与えるものです。

配偶者や子どもとの生活スタイルや将来のプランをしっかりと話し合い、退職金をどのように使うか、どのように運用するかを一緒に決めましょう。

退職所得控除の確認

退職金を受け取る際、その全額を手元に残せるわけではなく、税金が課されます。ただし、勤続年数に応じて「退職所得控除」が適用されるため、実際に支払う税金は軽減される仕組みです。

特に、勤続年数が20年を超える場合、控除額が大きく変わることが特徴です。国税庁のサイト内にある「退職金と税」のページには詳しい計算方法が掲載されているため、そちらで控除額を正確に計算することをおすすめします。

参考:退職金と税|国税庁

長期的な視野でリスクを抑える

まとまった退職金を一度に大きな投資に使ってしまうのは非常に危険です。短期間で高い利益を得ようとする集中投資は、逆に大きな損失を招くリスクがあります。

退職金は老後の生活資金ですので、長期的な視点でリスクを分散させながら、着実に資産を増やしていく計画を立てることが重要です。

専門家に相談して運用を決める

退職金の運用を考える際、まとまった資金をどのように管理すべきか悩む方も多いでしょう。特に、1,000万円以上の大きな額を運用する場合は、少しの判断ミスが大きな損失につながることもあります。

そのため、資産運用のプロに相談し、リスクを最小限に抑えた運用計画を立ててもらうのも有効な方法です。

ただし、誰にでも相談すれば良いわけではありません。相談相手を選ぶ際は、その実績や信頼性をしっかりと確認し、自分の資産を安心して任せられる専門家を見つけることが大切です。

だからこそ、資産運用の相談相手として、自分に合ったIFAを見つけるには「資産運用ナビ」のようなサービスの利用が有効といえます。

退職金の運用についてよくある質問

最後に、退職金の運用についてよくある質問に回答します。

退職金1,000万円を年利3%で15年間運用した場合、どのくらいのリターンが得られますか?

1,000万円を年利3%で15年間運用すると、約1,558万円になります。ただし、運用期間が15年あると、相場の変動が大きくなることもあるため、結果は変動します。年利4%や5%で運用した場合の概算結果は以下の通りです。

- 年利4%:約1,800万円

- 年利5%:約2,000万円

退職金の運用で特に注意すべきリスクは?

最も気をつけるべきリスクは元本割れです。退職後は収入が減少または無収入になることが多いため、含み損を抱えると取り返すのが難しくなります。現役世代よりも安全性を重視した運用を心がけましょう。

まとめ

退職金の運用は、失敗が許されない大切な資産運用の一つです。誤った選択をすると、老後の安定した生活が脅かされるリスクがあります。だからこそ、プロのアドバイスが欠かせません。

その点、IFAは中立的な立場から自分に適した運用プランを提供してくれる貴重な存在です。資産運用ナビを活用すれば、信頼できるIFAと効率的にマッチングし、安心して退職金運用を進められるでしょう。退職金の運用を検討している方は、資産運用ナビの利用を検討してみてください。

\最短60秒で無料検索/