退職金が入金されたけど、運用しない方がいいかな〜?大金だし、リスクがあるから貯金でいいかなと思ってるけど…

資産運用はリスクがあって怖いと思われがちですが、お金について理解して運用をすればそんなに怖いものでもありません。老後は何かとお金がかかるので、少しずつでも良いので資産を増やしていくことがおすすめです。

定年退職後に、巨額の退職金が入り資産運用を考える人も多いです。しかし、資産運用はリスクも多く、運用を間違えればもらった退職金よりも減ってしまう可能性もあります。

そこで、この記事では定年退職後に退職金が入った人に向けて、安全に退職金を運用する方法について紹介していきます。気になる退職金の運用リスクについても、詳しく解説していくのでぜひ参考にしてみてください。

これから迎えるセカンドライフのためにも、資産を増やす方法やリスクを覚えておきましょう!

定年退職でもらった退職金は運用しない方がいい?

昨今の平均寿命の伸びに伴い、65歳を超えてからの老後資金問題が話題となっています。

そのため、リスクを負わずに退職金の運用は「しない方がいい」と考える人も多いですが、これから先の長い人生、現金を持っておいて運用しないのは勿体無いです。

老後は病気や事故などでの入院、介護、家族の冠婚葬祭など、想像以上に出費が増えるので、少しでも貯蓄や資産は増やしておいた方が不安もなくなります。

たしかに。数年後には親の介護になる可能性も高いし、少しでも資産は増やしておきたいかも。

退職金全てを投資に回してしまうとリスクは大きくなりますが、一部を使って運用すればもしマイナスに転じても、傷は浅く済みます。長期的な運用で、少しずつ金額を増やしていくことでプラスにしていくことも可能です。

定年退職でもらった退職金を運用するリスク

では、ここからは退職金を運用するリスクについて詳しく見ていきましょう。

運用方法や一括投資、金融商品に関する知識不足などで損をしてしまう可能性があるのも資産運用の怖さです。大切な資産でリスクを負わないように、以下の3つのポイントを押さえておいてください。

考えずに運用すれば元本割れする場合もある

資産運用は、資産さえあれば誰にでもできますが、考えて運用しないとマイナスになってしまうリスクもあります。ハイリスクな運用は元本割れしてしまう可能性もあるので、しっかりとプランを立てて運用するのがおすすめです。

これまで大きな資産の運用経験があまりない方や資産運用の知識について自信がない方は、リスクを負わないためにも、以下のことを実行してみてください。

- リスクの少ない運用を少額から始める

- 資産運用や金融商品についての知識をつける

- 資産運用の専門家に相談する

一括集中すると大きな損失につながりやすい

資産運用は、一括集中すると大きな損失につながりやすく、リスクもあるので注意が必要です。一つの金融商品に、一括投資してしまうとその商品が下落した時、資産の全てがマイナスになってしまいます。

この方法はリスクが高く、あまりおすすめしません。

いくつかの金融商品を並行して運用し、その中でうまく増やせたものがあれば少しずつ金額を増やしていくことで、安全に資産を増やしていくことができるでしょう。

資産運用は、金額や今後のライフプランを考えつつ、自分に合った金融商品と運用方法を選びましょう!

目的がなく、目先の利益だけを優先するとハイリスクな運用を選んでしまい、リスクが増えます。

自分に合った運用方法を相談するなら投資のコンシェルジュ

損するカラクリの金融商品に騙される可能性がある

退職金が入ったタイミングで、証券会社や銀行から「資産運用しませんか?」と提案されることもあるかもしれません。

紹介された金融商品は鵜呑みにせず、将来的に運用し続けても損しないかを確認する必要があります。特に、金融機関で準備されている「退職金運用プラン」は、高い金利が設定されていることも多く、パッと見ではお得に感じるでしょう。

しかし、手数料や信頼報酬が通常よりも高く設定されていることも多く、将来的にマイナスに転じてしまう商品がほとんどとされているので、注意が必要です。

退職金を安全に増やす方法5選

ここからは、退職金を安全に増やす方法を5つ紹介していきます。

自分に合った運用方法を知って、ローリスクで運用をしていきましょう。

分散投資をする

投資先を一つに絞らずに投資することは、退職金を減らさずに運用できることにもつながります。1つの金融商品で下落をしても、別の金融商品で上昇すれば、資産のバランスを保つことができるからです。

退職金が入金されたら、以下のポイントで分散投資を計画してみてください。

- 金融商品をいくつか選ぶ

- 複数の金融商品で投資のタイミングをズラす

- 投資の地域なども複数選んで分散投資する

任せきりにせず定期的にポートフォリオを精査する

最近では、AIなども発展し自動運用が盛んになってきています。ロボアドバイザーと呼ばれる人工知能による自動の資産運用で、過去のデータを基に投資の手間がかからないように生まれた技術です。

このように自分で運用せず、任せきりにして失敗してしまうパターンもよく見られます。AIに限らず証券会社や銀行などの担当者に任せることもありますが、あまり任せきりにせず、定期的に見直すことをおすすめします。

運用方法によって成績も大きく異なり、任せきりにしていると思っていたよりも資産が増えていなかったり、減っていたりしてしまうため、定期的に精査して、自分で運用を計画していきましょう。

銀行員や証券会社の担当者さんは、投資や資産運用のプロではなく、金融商品の「販売のプロ」と考えておきましょう。

信頼すべきは、

・実際の資産運用経験が豊富で精通している

・継続的な長期サポートをしてくれる

この2点を叶えてくれる専門家を探すのがおすすめです。

短期目標にせず長期運用を心がける

せっかく退職金が入ったんだし、すぐに増やせる投資に突っ込むのも魅力的かも!1年以内くらいには倍くらいに増やしたい。

その考え方は危険です!

退職金という巨額の資金が入れば、少しでも早く増やしたいと考える方も多いです。しかし、すぐに大金を増やすにはそれだけリスクもあることを覚えておきましょう。

退職金を安全に増やすなら、長期目標での運用を心がけることが大切です。20年くらいかけて投資を続ければ、数千万円単位で増やすこともできます。しっかりシミュレーションして手堅く運用していきましょう!

自分に合った運用方法や金融商品を見つける

退職金を安全に増やす方法としては、自分に合った投資方法や金融商品を見つけることです。単に資産運用や投資といっても、種類はたくさんあり、タイミングや金額によっておすすめの運用方法は変わってきます。

世間で盛り上がっている商品だけを見て、購入したり運用を始めるのは危険なので、各金融商品の特徴や強みを知って、ベストな運用をしていきましょう。

専門家に相談をする

退職金などの大きなお金を動かす場合は、専門家に相談をするのがベストでしょう。

これまでもいくらか投資をしてきた経験がある方でも、退職金などのまとまった資金を運用した経験はあまりないといった方も多いです。

そんな方は、まず資産運用について信頼できる相談先を探すのがおすすめです。「退職金ナビ」では、退職金に特化したIFAを探すことができ、運用を長期的にサポートしてくれるアドバイザーを見つけることができます。

このサービスは退職金に特化しているため、まとまった資金の運用が経験豊富な方が相談に乗ってくれます。

また、退職金ナビでの相談は、紹介〜相談まで全て無料となっており、IFAとのマッチング後も相談費用は一切かからないサービスとなっています。現在、少しでも退職金の資産運用で悩んでいる方は、一度利用してみても良いかもしれません。

退職金運用ナビは、47都道府県全国で利用が可能です!

・金融機関への相談は営業があるから、相談しづらい…

・運用方法が合っているのか不安だけど、大切なお金の話だし、相談や確認できる人が周りにいない…

こんな悩みを抱えている方は、まず以下から診断を始めてみてくださいね。

退職金を運用する際に気を付けるポイント3選

ここからは、退職金を運用する際に気をつけるポイントについて、紹介していきます。

老後の収支計画を立ててから投資を開始する

退職金を運用する際は、老後の収支計画を立ててから投資を開始するようにしましょう。

老後は、病気や事故などの通院、入院費用や冠婚葬祭、趣味にかかる費用など、思ったよりもお金がかかります。そのため、余裕を持った収支計画を立て、余った分を投資に回すのがおすすめです。

当サイトが行ったアンケートによると、6割ー8割を資産運用に回す人が一番多く、その次に1割ー2割程度の人が多かったです。

全てを投資に回すと回答した人は1割程度で、年金で生活を賄いつつ利益分を年金の不足分に充てるといった回答でした。

高利回りの金融商品は極力避ける

高利回りの金融商品は、一見すぐに増やせてプラスに感じることもありますが、ハイリスクのものも多いので注意が必要です。

利回りは高ければ高い方が良いと考えがちですが、そんなこともありません。中長期的な安全運用で考えるなら、利回り3〜7%の程度を目指すようにしましょう。

そうすれば10年、20年後には運用資金が倍になっています。

最近では、「金銭信託」と呼ばれる商品が利回りが高く、比較的安全な金融商品として人気があります。金銭信託は信託銀行などが管理・運用し、利益を配分する金融商品で、個人でも運用が可能です。

退職金運用での3つ失敗事例

退職金運用では失敗談も多く、せっかく手に入った資金を失くしてしまっている人も多いです。

運用を失敗しないためにも、よくある例を確認し、覚えておくとよいでしょう。ここでは、3つの事例を紹介しています。

増やさなければと焦ってしまった例

退職後は一定の収入がなくなるから、老後でお金もかかるし、生活費も年金でやっていけるのかと、少し不安で焦ってるかも…

このような悩みを抱える人は少なくなく、将来的な不安から資産を増やさないと!と焦ってしまい、投資に失敗してしまう例も多々あります。

まずは焦らずに、これからどれくらいのお金が必要かを計算してみることから始めてみてください。

- 月間での支出

- 年間での支出

- 急なまとまった支出

(病気、事故、リフォーム、親族の冠婚葬祭など)

これらを算出し、そこから年金や貯蓄でどれだけ賄えるかを計算してみてください。そこに足りない分を退職金で充足し、余った分を投資に回すのがおすすめの運用方法です。

定年退職することで、一定の収入がなくなり不安な気持ちも出てきますが、将来の計画を立てることで落ち着いて運用を考えることができるでしょう。

将来のお金のことについて相談してみる

全てお任せして何も確認しなかった例

退職金運用で大きく失敗する例の一つとして、おすすめされた金融商品を何の疑いを持たずに運用を開始し、そのまま運用もお任せしたケースです。

銀行や証券会社、その他金融機関窓口への相談し任せるケースは、失敗につながることも多いです。取り扱いのある金融商品も各金融機関で偏りがあり、最適な提案を受けられないこともあります。

投資商品の販売は、手数料が金融機関の収益となるため、高額な手数料を支払うことにもなりやすいです。このような損を回避するためにも、資産運用の相談はIFAやFPなどフラットにアドバイスしてくれる人にお任せすると良いでしょう。

また、資産運用の知識がない場合でも、任せきりにせず必ず確認するようにしてください。そうすることで、大切な退職金の運用を失敗せずに運用することができます。

一括投資をしてしまった例

前述でも触れましたが、退職金全てを一括で投資をすると、下落した時のリスクが大きくなってしまいます。

退職金を運用する際は、タイミングや金融商品を分けて、分散投資することをおすすめします。

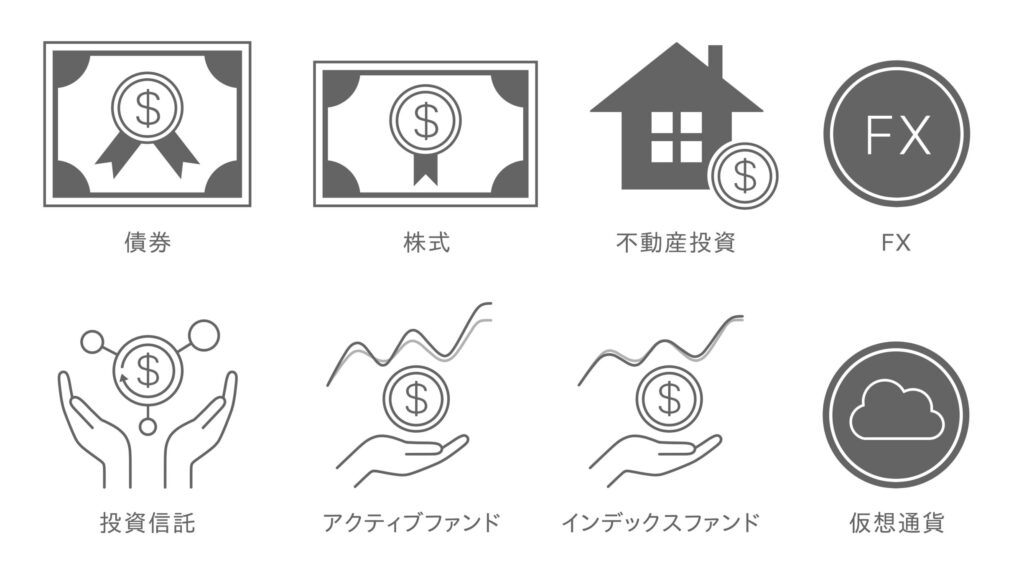

株式、債券、投資信託、暗号資産、不動産投資、金投資など金融商品の種類はたくさんあります。どの運用をどのタイミングでするかは必ず自分で決めましょう!

運用する金額やタイミングで利益も大きく変わります。資産を効率よく増やすなら、専門家に相談しつつ運用を進めましょう!

退職金運用で失敗したくないなら、プロへの相談が必須!

この記事では、退職金運用のリスクや失敗事例、おすすめの運用方法などについて紹介してきました。安心をとるなら、退職金は運用しない方がいいのかも…と考える人は多いですが、そんなこともありません。

収入源がなくなり、年金生活と貯蓄の切り崩しだけになれば、不安も出てきます。将来的な不安を解消するためにも、運用はしておいた方が安心できるでしょう。

資産運用の知識が浅く不安な方やこれまで大きな額の資産運用をしたことがない方は、まずは信頼できる相談先を探すことを優先しましょう。焦りや不安から大切な資産をなくさないためにも、長期サポートしてくれる専門家を見つけることで、安全に退職金の運用ができます。